- Forsiden

- Spar renter & gebyrer

- Nytænk din pension

- Investér selv

- Kvinder & Investering NU

- Om OpenUp Invest

- Events og Kurser

Kommende events

Det er en ommer

Måske er du blevet virkelig træt af at læse så mange oprørende artikler og har set så mange afslørende TV programmer om administrations-, distributions-, kurtage- og depotomkostninger, forsvindende indlånsrenter, kontoabonnementer, ÅOP, Skift Bank-kampagner, stigende bankrenter i faldende markeder, veksels-, overførsels-, overtræk- og undertræks-, kreditkort- og hæveautomatgebyrer samt stærkt inflammerede bidragssatser på dine boliglån osv. Så træt, at du måske ikke engang rigtig orker at gøre noget ved det, fordi listen over mulige uhensigtsmæssigheder er hæsblæsende lang. Nærmest stressende. I så fald er det måske det rigtige tidspunkt at læne dig tilbage og overlade det til en anden at undersøge mulighederne. Især, da det over tid kan gøre en kolossal forskel. Gebyrgribbe, det er en ommer!

Pressen har allerede peget på, at du kan opnå en 13. månedsløn allerede i år ved at sætte større krav til dit finansielle supermarked.

Der er også tegn på, at du kan have en hel årsløn mere på din pensionsopsparing dén dag, du vælger at pensionere dig, hvis du stiller skarpt på at vælge den bedste investeringsløsning i dag.

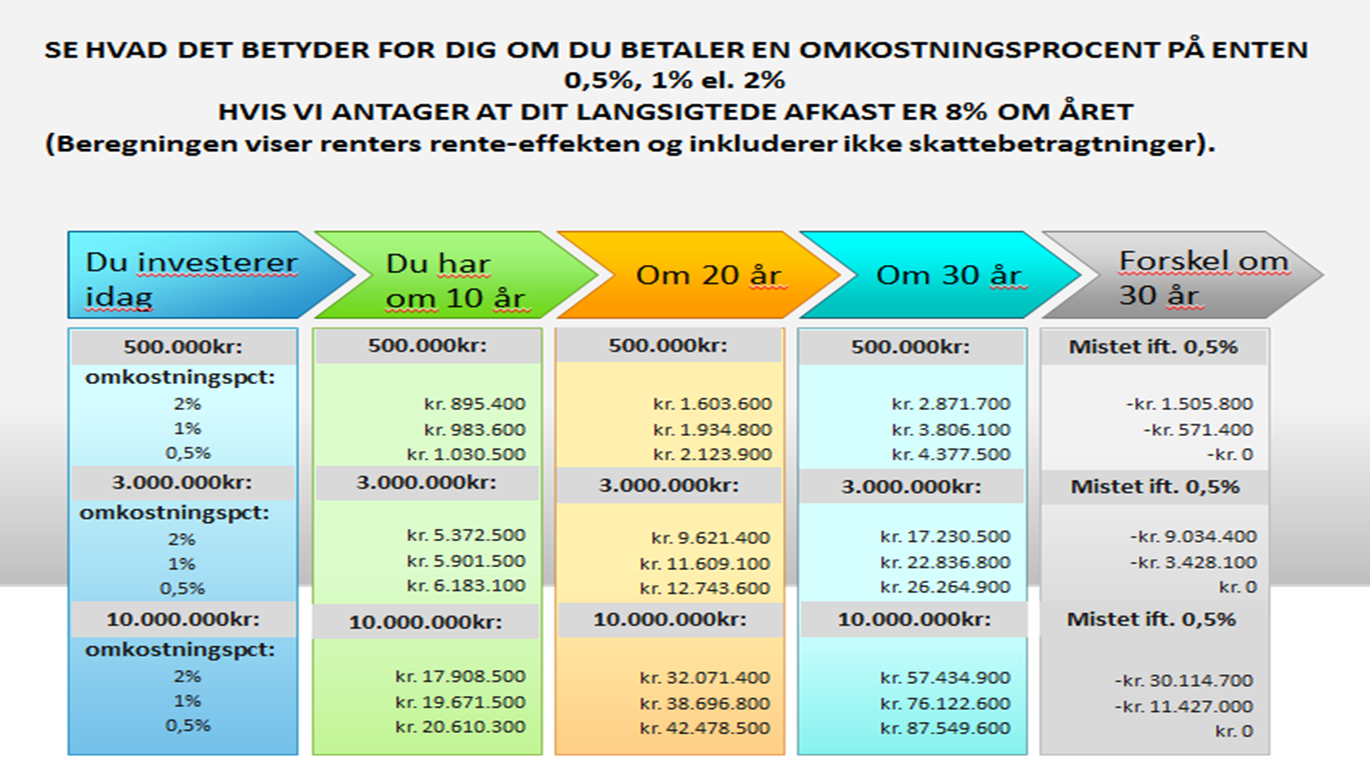

Hvis du vil vide, hvad det kan betyde for et langsigtet afkast, om du betaler 1% eller 2% for meget i omkostninger på din langsigtede opsparing, så tag denne lille Renters Rente-Test og se hvad der sker, når du investerer henholdsvis 500.000kr., 3 mio.kr. eller 10 mio.kr. over enten 10, 20 eller 30 år. Vi har antaget at dit langsigtede aktieafkast er 8% om året og ser bort fra skat ( en typisk lærebogsantagelse).

- Hvad kan 500.000kr.,3 mio.kr. eller 10 mio.kr. blive til på 10, 20 el. 30 år?

Du læser tabellen således, at hvis du investerer 500.000kr. og opnår et afkast på 8% om året, så er de blevet til 4,3mio.kr efter 30 år, hvis du betaler 1/2% i omkostninger om året til at opnå afkastet. Betaler du istedet 2% om året, er dit afkast 1,5mio.kr. lavere. Som nævnt er der set bort fra skat. Der er med andre ord millioner at spare (eller tjene) ved at fokusere på både afkastpotentiale OG omkostningerne forbundet med at opnå det. Da ikke alle omkostninger fremgår af din årsopgørelse, men ligger gemt i fondenes afkast, kan et middelmådigt afkast ofte forklares med uforholdsmæssig høje skjulte omkostninger. I omkostningsberegneren kan du se, hvor store de årlige omkostninger (ÅOP) kan blive, når der tages højde for emissionstillæg, emissionsfradrag, omsætningshastigheder, kurtager osv…

Har du 10 mio.kr. og kun 10 år tilbage at investere for, mister du 2,7mio.kr. ved at betale 2% istedet for 1/2%. Du har derfor 17,9mio.kr. istedet for 20,6mio.kr., hvis markedsafkastet ellers er de gennemsnitlige 8% om året, vi forudsætter.

Som du kan se, er renters rente en langt mere styrkefuld opsparingsparameter, end de fleste husker fra potensregning i 6.klasse. Mere styrkefuld end nogen anden økonomisk beslutning vi kan træffe, leve med eller gøre noget ved i vores liv. Det er bare ikke noget, vi bruger hjernevindinger på i det daglige. Det kan derfor være en rigtig god idé at se på det et øjeblik. Når først pensionsopsparingen er nået op over en årsløn, skal du forhandle meget store lønforhøjelser med chefen for at opveje det, du kan opnå ved at betale en lavere omkostningsprocent af din opsparing. En nylig opgørelse viser, at danskerne i snit har en million i formue, delvist via pensionen. Med andre ord, du kan gøre en markant forskel for din egen økonomiske velfærd som gammel.

Som tommelfingerregel er dine penge ved et afkast på 8% fordoblet på 9-10 år, fire-doblet på 20 år og tidoblet på 30 år. Før omkostninger. Hvis du vil se, hvad investeringsforeningernes årlige omkostningsprocenter er, så gå til Omkostningsprocentberegneren fra IFR (investeringsforeningsrådet).

Det, jeg kan gøre for dig, er at give dig svaret på, om din fornemmelse af at betale for meget for noget, er korrekt. Viser det sig, at din nuværende løsning ikke er konkurrencedygtig, skaffer jeg dig tilbud fra andre mulige finansielle partnere og finder de, jeg mener passer bedst til dine/jeres specifikke behov. KUN hvis jeg kan påvise, at jeg kan spare dig/Jer for et væsentligt beløb, vil jeg anbefale ændringer.

OpenUp Invest er et opgør med silobetragtningen. Altså med dét forhold, at hver enkelt af dine privatøkonomiske beslutninger fremfor at være den bedste løsning for dig, munder ud i hver især at tjene til at maximere bundlinie for forskellige divisioner hos de, der passer på dine penge. OpenUp tænker i helheder. Lige fra, hvordan du bedst fordeler dine midler mellem gæld og indskud til, hvordan du bedst allokerer din opsparing på globalt plan i de regioner med størst vækstpotentiale.

Det væsentligste bidrag i OpenUp Invest er dog ikke kun, at jeg sparer dig omkostninger. Derimod, at jeg kan komme med forslag fra en professionel vinkel til, hvorledes din langsigtede opsparing kan allokeres mere hensigtsmæssigt på investeringspapirer og geografi. Derved kommer det dig til gode, at jeg selv har været kapitalforvalter i ind- og udland på blandt andet Emerging Markets aktier i mange år og ligeledes siddet med ansvaret for global fondsudvælgelse for førende danske kapitalforvaltere.

Er DIN bank dødsstødet for dine livsudfoldelser?

“Money isn’t the most important thing in life, but it’s reasonably close to oxygen on the “gotta have it” scale.”

~Zig Ziglar